Logiciels de bourse et d'analyse technique

La MACD Zero Lag (ou encore appelée MACD zéro retard) est une variante de l'indicateur MACD classique. Cette variante a été développée par Patrick Mulloy et présentée dans son livre Stocks & Commodities en 1994.

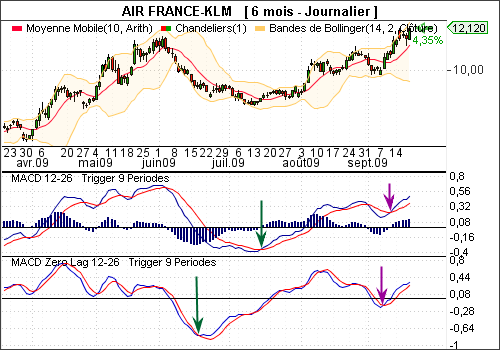

Par rapport à la MACD classique, la MACD Zero Lag donne des signaux plus précoces. Cependant comme elle réagit plus rapidement aux changements de cours, le risque d'obtenir des faux signaux est plus important.

MACD-ZL = (2 * MME(cours de clôture, Ct) - MME(MME(cours de clôture, Ct), Ct))

- (2 * MME(cours de clôture, Lt) - MME(MME(cours de clôture, Lt), Lt))

Trigger = (2 * MME(MACD-ZL, Tr) - MME(MME(MACD-ZL, Tr), Tr))

où :

L'interprétation de la MACD Zero Lag est identique à celle de la MACD classique.